Surgimiento de la Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda, Inc.

La Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda fue creada el 25 de septiembre del 1974 al amparo de la Orden Ejecutiva Número 520 del 26 de julio del 1920 y sus modificaciones que regía a las Asociaciones sin Fines de Lucro. En fecha 7 de marzo de 1975, el Presidente de la República Dominicana, Dr. Joaquín Balaguer emitió el Decreto Número 325 mediante el cual se le otorgó el beneficio de la incorporación.

La Asamblea General Constitutiva de La Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda celebrada el 25 de septiembre de 1974 estuvo conformada por: la Asociación Popular de Ahorros y Préstamos para la Vivienda representada por su Vicepresidente Ejecutivo Dr. Azor Hazoury; la Asociación La Nacional de Ahorros y Préstamos para la Vivienda representada por su Vicepresidente Ejecutivo Dr. Freddy Reyes Pérez; la Asociación La Vega Real de Ahorros y Préstamos para la Vivienda representada por su Director Gerente el Señor Francisco Javier Abreu; la Asociación Cibao de Ahorros y Préstamos para la Vivienda representada por su Director Gerente, el Dr. José Rafael Anido; la Asociación Norteña de Ahorros y Préstamos para la Vivienda representada por su Director Gerente, Señor Hugo de Jesús González; la Asociación Bonao de Ahorros y Préstamos para la Vivienda representada por su Director Gerente el Señor Félix A. Núñez; la Asociación Barahona de Ahorros y Préstamos para la Vivienda representada por su Director Gerente el Señor Leonardo Méndez y la Asociación Duarte de Ahorros y Préstamos para la Vivienda representada por su Director Gerente el Señor Vicente González.

La Asamblea General Constitutiva de la Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda de fecha 25 de septiembre aprobó los primeros Estatutos Sociales, compuestos por cuarenta y cuatro (44) artículos.

De conformidad con el artículo 12 de los Estatutos Sociales de la Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda aprobados en la Asamblea General Constitutiva del 25 de septiembre del 1974 el primer Directorio estuvo integrado por los Señores José Rafael Anido, Azor Hazoury Tomes, Francisco Javier Abreu Almánzar, Freddy Reyes Pérez y Hugo de Jesús González.

En esa misma Asamblea General Constitutiva y conforme al artículo 13 de los Estatutos Sociales de la Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda quedó conformado el Primer Directorio integrado de la siguiente manera:

- Presidente: Dr. José Rafael Anido

- Vicepresidente: Dr. Azor Hazoury Tomes

- Vocal: Francisco Javier Abreu Almánzar

- Vocal: Dr. Fredy Reyes Pérez

- Vocal: Dr. Hugo de Jesús González

Dicha Asamblea General Constitutiva designó al Señor Leonardo Méndez hijo, Comisario de Cuentas.

Con la aprobación de la Ley Monetaria y Financiera No. 183-02 de fecha 21 de noviembre del 2002 el Banco Nacional de la Vivienda cesó en sus funciones de regulador y supervisor de las Asociaciones de Ahorros y Préstamos y dispuso en sus artículos 74, acápite b) y 75 que dichas entidades estarían bajo la regulación y supervisión exclusiva de la Administración Monetaria y Financiera.

El artículo 75 de la Ley Monetaria y Financiera dispuso que las Asociaciones de Ahorros y Préstamos permanecerían con su carácter mutualista y que las mismas podrían realizar las siguientes operaciones:

a) Recibir depósitos de ahorro y a plazo, en moneda nacional.

b) Recibir préstamos de instituciones financieras.

c) Conceder préstamos en moneda nacional, con garantía hipotecaria destinados a la construcción, adquisición y remodelación de viviendas familiares y refinanciamientos de deudas hipotecarias, así como conceder préstamos a otros sectores de la economía nacional con o sin garantía real y líneas de crédito, conforme lo determine reglamentariamente la Junta Monetaria.

d) Emitir títulos-valores.

e) Descontar letras de cambio, libranzas, pagarés y otros documentos comerciales que representen medios de pago.

f) Adquirir, ceder o transferir efectos de comercio, títulos-valores y otros instrumentos representativos de obligaciones, así como celebrar contratos de retroventa sobre los mismos.

g) Emitir tarjetas de crédito, débito y cargo conforme a las disposiciones legales que rijan en la materia.

h) Efectuar cobranzas, pagos y transferencias de fondos.

i) Aceptar letras giradas a plazo que provengan de operaciones de comercio de bienes o servicios en moneda nacional.

j) Realizar contratos de derivados de cualquier modalidad, en moneda nacional.

k) Servir de agente financiero de terceros.

l) Recibir valores y efectos en custodia y ofrecer el servicio de cajas de seguridad.

m) Realizar operaciones de arrendamiento financiero, descuento de facturas, administración de cajeros automáticos.

n) Asumir obligaciones pecuniarias, otorgar avales y fianzas en garantía del cumplimiento de obligaciones determinadas de sus clientes, en moneda nacional.

o) Proveer servicios de asesoría a proyectos de inversión.

p) Otorgar asistencia técnica para estudios de factibilidad económica, administrativa, y de organización y administración de empresas.

q) Realizar operaciones de compra-venta de divisas.

r) Contraer obligaciones en el exterior y conceder préstamos en moneda extranjera, previa autorización de la Junta Monetaria.

s) Asegurar los préstamos hipotecarios a la vivienda con el Seguro de Fomento de Hipotecas Aseguradas (FHA) que expide el Banco Nacional de la Vivienda o su continuador jurídico, conforme lo determine reglamentariamente la Junta Monetaria.

t) Servir como originador o titularizador de carteras de tarjetas de crédito y préstamos hipotecarios en proceso de titularización.

u) Fungir como administrador de cartera titularizada por cuenta de emisores de títulos de origen nacional.

v) Realizar otras operaciones y servicios que demanden las nuevas prácticas bancarias en la forma que reglamentariamente se determine. La Junta Monetaria gozará de potestad reglamentaria interpretativa para determinar la naturaleza de nuevos instrumentos u operaciones que surjan como consecuencia de nuevas prácticas y que puedan ser realizados por las asociaciones de ahorros y préstamos.

La Junta Monetaria podrá ampliar las operaciones que realizan las Asociaciones de Ahorros y Préstamos. Asimismo, transcurrido un año después de la promulgación de la Ley, la Junta Monetaria podrá autorizar la conversión de estas instituciones en el tipo de entidades de intermediación financieras previstas en el artículo 34, siempre y cuando se garantice un tratamiento homogéneo con estas entidades, incluyendo los aspectos fiscales. La Junta Monetaria dictará los mecanismos de conversión.

A partir de la existencia de la Ley Monetaria y Financiera los asociados de la Liga Dominicana de Asociaciones de Ahorros y Préstamos conforman lo que los artículos 34 y 75 de la referida Ley denominan entidades no accionarias con naturaleza mutualista, respectivamente. La Liga Dominicana de Asociaciones de Ahorros y Préstamos para la Vivienda, Inc. pasó a su vez a denominarse Liga Dominicana de Asociaciones de Ahorros y Préstamos, Inc. (LIDAAPI).

Misión y Composición

La Liga Dominicana de Asociaciones de Ahorros y Préstamos, Inc. (LIDAAP) tiene como misión representar a las entidades que conforman el sistema de ahorros y préstamos para coordinar esfuerzos con las autoridades monetarias-financieras en procura de coadyuvar al fortalecimiento del proceso de intermediación e inclusión financiera en beneficio de los sectores productivos y el desarrollo del país.

La Liga Dominicana de Asociaciones de Ahorros y Préstamos está conformada por las diez (10) entidades siguientes:

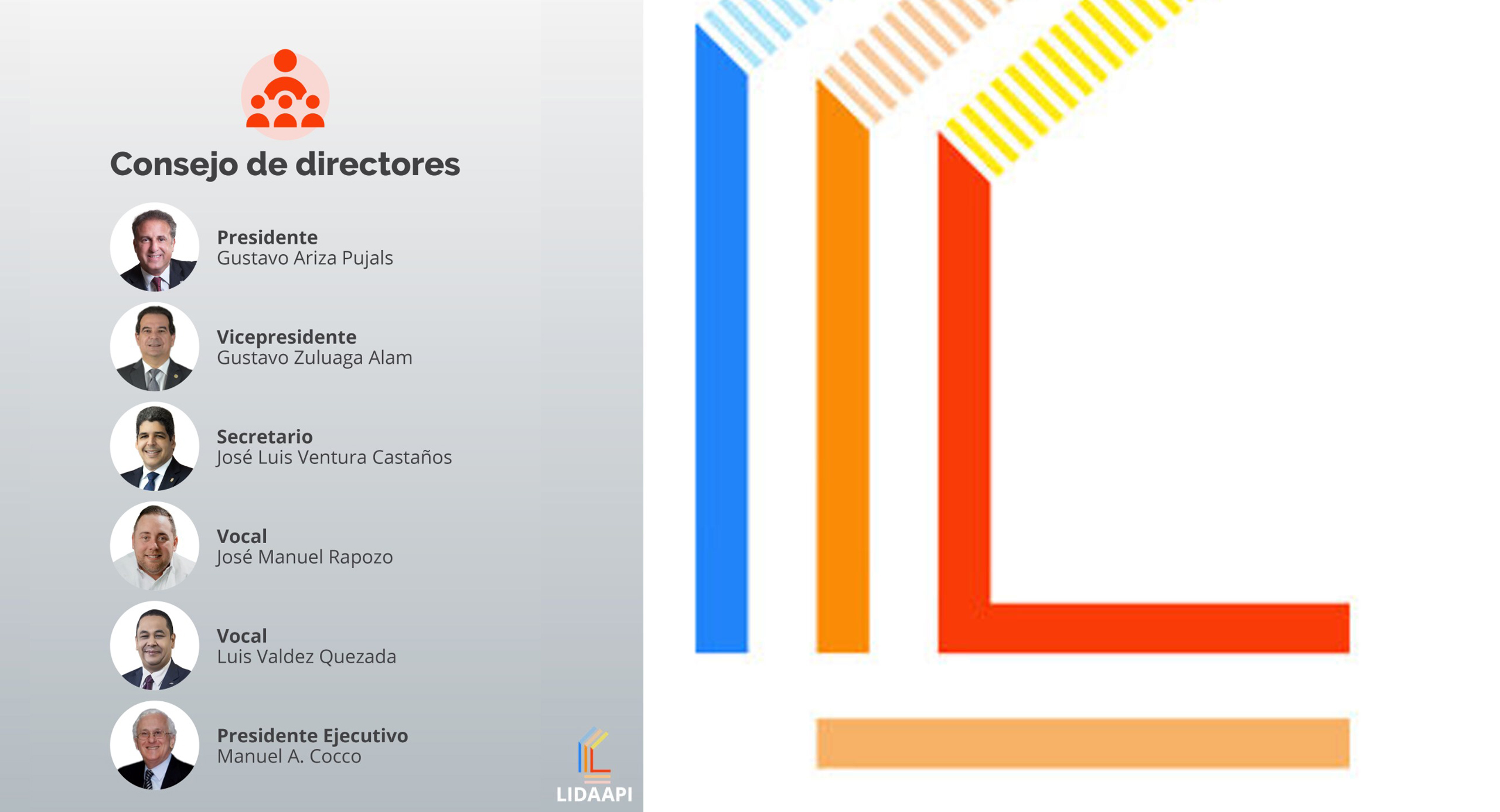

Consejo de Directores

La administración de Lidaapi está a cargo de un Consejo de Directores integrado por cinco (5) miembros elegidos por la Asamblea General Ordinaria por medio de votación directa y por período de dos (2) años.

El Consejo de Directores de Lidaapi está integrado por:

Gustavo Ariza Pujals, Presidente

Gustavo Zuluaga Alam, Vicepresidente

José Luis Ventura Castaños, Secretario

José Manuel Rapozo, Vocal

Luis Valdéz Quezada, Vocal

El Señor Manuel A. Cocco es el Presidente Ejecutivo de LIDAAPI.

Código de Ética y Conducta

Memoria Institucional

Estatutos Sociales de la LIDAAPI

El Sistema de Ahorros y Préstamos

Mediante la Ley Número 5897 de fecha 14 de mayo de 1962 y su reglamento de aplicación, se autorizó la organización y funcionamiento de las Asociaciones de Ahorros y Préstamos para la Vivienda, como personas jurídicas de derecho privado sin fines de lucro, cuyo objeto era promover y fomentar la creación de ahorros a ser destinados al otorgamiento de préstamos para la construcción, adquisición y mejoramiento de la vivienda.

Las asociaciones de ahorros y préstamos para la vivienda formaron junto al Banco Nacional de la Vivienda, un sistema en el que el último asumía su regulación y aspectos de supervisión, mientras los primeros eran los entes regulados, encargados de motorizar la creación del ahorro financiero y la disponibilidad de crédito hipotecario.

Tal conjunción institucional hizo posible la disponibilidad de financiamiento para la vivienda a una clase media hasta entonces atrofiada de oportunidades, inicialmente a tasas de interés fijas del 12% anual.

Las asociaciones fueron pioneras en la promoción de un liderazgo empresarial local en diferentes provincias y en el Distrito Nacional, que fue surgiendo muchas veces de la mano de sectores ligados a las organizaciones para el desarrollo, que apoyaron el surgimiento de este mecanismo financiero en sus provincias.

Por esa razón, el símbolo de cada asociación de ahorros y préstamos está ligado, en la mayoría de las ciudades del país, a esas tareas desarrollistas que democratizaron e hicieron posible el crédito en diversas comunidades. Ese es un gran valor intangible del sistema de ahorros y préstamos que merece ser reconocido y tomado en cuenta.