El aumento de las tasas de interés reales a largo plazo, el descenso del crecimiento y el incremento de la deuda ejercerán presión sobre las tendencias fiscales y la estabilidad financiera a mediano plazo.

Las tasas de interés ajustadas a la inflación están muy por encima de los mínimos del período posterior a la crisis financiera mundial, mientras que el crecimiento a mediano plazo sigue siendo débil. La persistencia de unas tasas de interés más altas eleva el costo del servicio de la deuda, lo que se suma a las presiones fiscales y plantea riesgos para la estabilidad financiera. La adopción de medidas fiscales decididas y realistas que reduzcan gradualmente los niveles de deuda mundial a niveles más sostenibles podría ayudar a mitigar esta dinámica.

Sostenibilidad de la deuda pública

La sostenibilidad de la deuda depende de cuatro elementos fundamentales: los saldos fiscales primarios, el crecimiento real, las tasas de interés reales y los niveles de deuda. Mayores niveles de saldo primario —es decir, cuando los ingresos públicos superan a los gastos, excluido el pago de intereses— y de crecimiento económico contribuyen a la sostenibilidad de la deuda, mientras que el aumento de las tasas de interés y la deuda la hacen más difícil.

Durante mucho tiempo, la dinámica de la deuda se mantuvo muy favorable, debido a que las tasas de interés reales eran significativamente inferiores a las tasas de crecimiento. Esa situación redujo la presión hacia la consolidación fiscal y permitió un aumento progresivo de los déficits públicos y la deuda pública. Luego, durante la pandemia, la deuda creció aún más debido a los grandes paquetes de ayuda desplegados por los gobiernos.

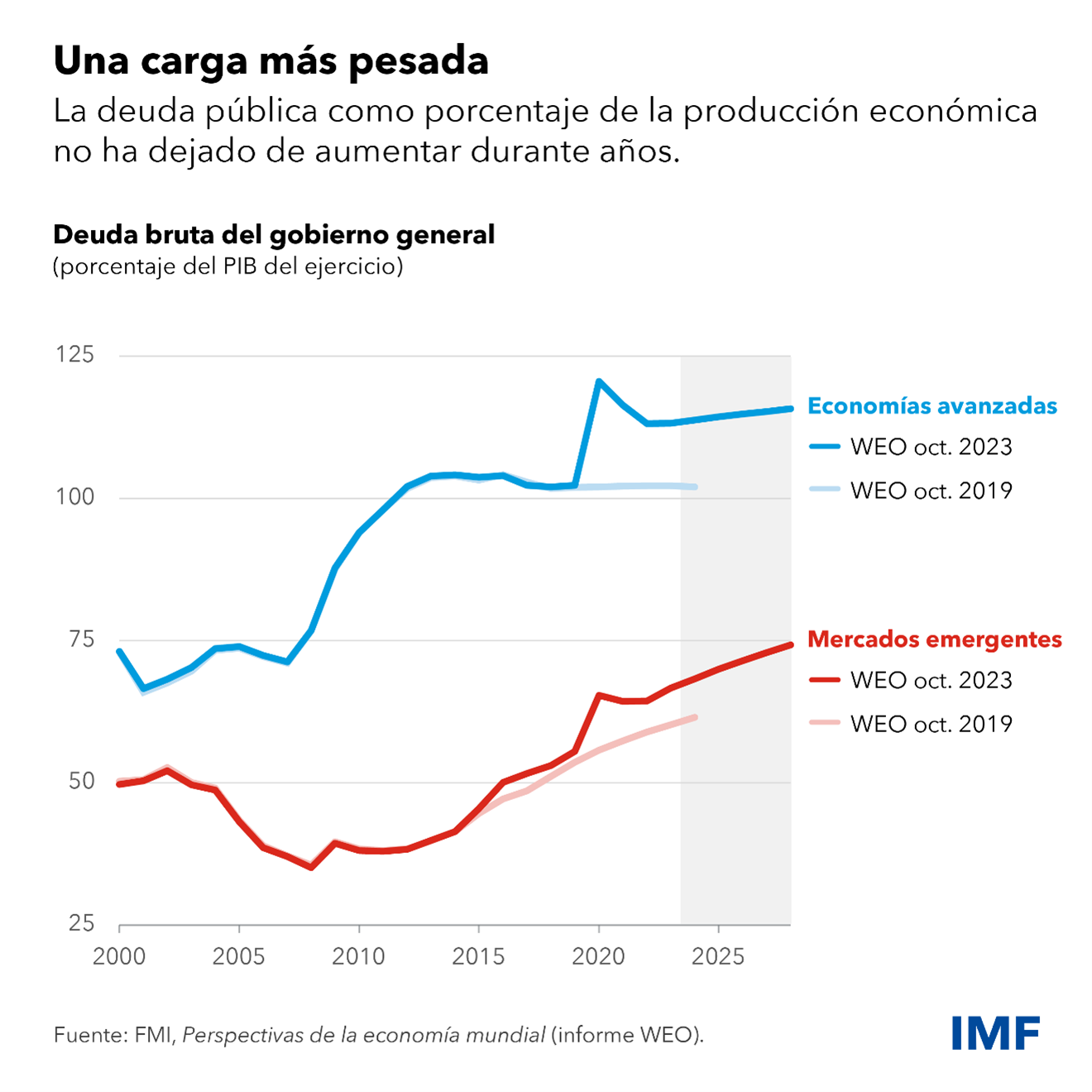

En consecuencia, la deuda pública como porcentaje del producto interno bruto ha aumentado significativamente en las últimas décadas, tanto en las economías avanzadas como en las emergentes y de ingreso mediano, donde se espera que en 2028 llegue al 120% y el 80% de la producción, respectivamente.

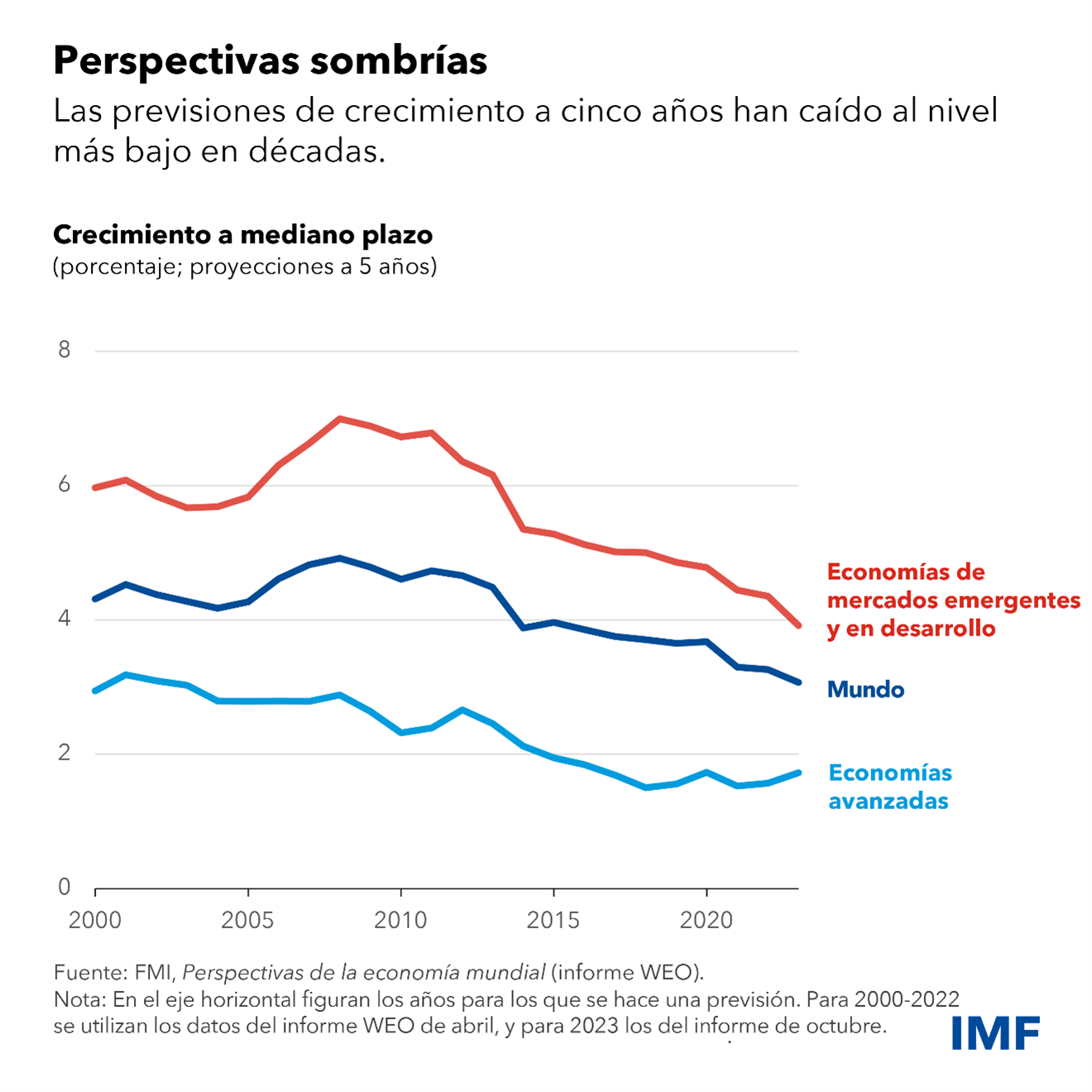

Al mismo tiempo que nos enfrentamos a mayores niveles de deuda, el entorno macroeconómico se ha vuelto menos favorable. Se prevé que las tasas de crecimiento a mediano plazo sigan disminuyendo debido a un aumento mediocre de la productividad, la debilidad demográfica, la escasa inversión y las secuelas persistentes de la pandemia.

En este contexto, las elevadas tasas de interés reales a largo plazo podrían plantear desafíos considerables.

Tasas a corto y a largo plazo

El debate público se ha centrado en la tasa de interés real a corto plazo (conocida como r*), que se define como la tasa de interés de equilibrio en la que una economía opera a su máximo potencial manteniendo la inflación estable. Esta tasa de interés real de equilibrio ha disminuido drásticamente en las últimas décadas, impulsada por variables estructurales de evolución lenta como la coyuntura demográfica, la demanda de activos seguros, el crecimiento de la productividad o la distribución del ingreso. Siempre que estos factores sigan trayectorias similares a las anteriores a la pandemia, las tasas de equilibrio en todo el mundo se mantendrán muy bajas, como se muestra en uno de los capítulos analíticos de la edición de abril de 2023 del informe Perspectivas de la economía mundial.

Sin embargo, aunque r* se mantenga baja, el costo real del endeudamiento de los sectores público, privado y empresarial podría ser más elevado en el futuro, ya que tienden a endeudarse no por períodos cortos, sino a largo plazo, y las tasas de interés a largo plazo incorporan una prima de riesgo —denominada prima por plazo— que compensa a los prestamistas por proporcionar fondos durante un período de tiempo prolongado.

La dinámica de r* y las tasas a largo plazo pueden ilustrarse con el ejemplo de los bonos del Tesoro de Estados Unidos, que sirven como referencia mundial para los mercados de renta fija. Las barras azules muestran una estimación de la r* en Estados Unidos, que ha aumentado ligeramente en los últimos tiempos, aunque se mantiene en niveles relativamente bajos. En cambio, las estimaciones de la prima por plazo, las barras celestes, han aumentado de manera más notable durante el último año. De hecho, la Oficina de Presupuesto del Congreso de Estados Unidos advirtió recientemente del aumento de la carga de la deuda, señalando que podría ejercer presión sobre el costo del financiamiento.

Así, las tasas de interés reales a largo plazo están ahora en niveles comparables a los anteriores a la crisis financiera mundial, en gran parte debido al aumento de la prima por plazo, y hay razones para creer que esta situación puede persistir:

En primer lugar, la lucha contra la inflación continúa. Aunque los bancos centrales contemplen la posibilidad de relajar su política monetaria, las tasas reales seguirán siendo volátiles durante algún tiempo.

En segundo lugar, la normalización del balance que han emprendido los principales bancos centrales, a lo que se suele denominar restricción cuantitativa, también puede contribuir a elevar las primas por plazo reales al aumentar la oferta de valores a largo plazo que deben ser absorbidos por el mercado.

En tercer lugar, es probable que la subida de las tasas de interés también refleje una política fiscal expansiva y preocupaciones fiscales a largo plazo, al menos en algunos países. Una política fiscal laxa puede contribuir al aumento de las tasas de interés, especialmente cuando la inflación es elevada, al obligar a los bancos centrales a endurecer aún más sus políticas para lograr sus objetivos. Además, una política fiscal laxa, si se mantiene en el tiempo, puede generar dudas en los inversores sobre la sostenibilidad de la deuda a largo plazo, lo que redundaría en un aumento de las primas por plazo.

El elemento clave es que, a pesar de las bajas tasas de equilibrio, los prestatarios de Estados Unidos y del resto del mundo pueden enfrentarse a una nueva normalidad con costos de financiamiento significativamente más elevados que en el decenio pasado.

Estabilidad financiera

Si no se logran mejorar los saldos primarios de los gobiernos para compensar las tasas reales más altas y el menor crecimiento potencial, la deuda soberana seguirá aumentando. Eso pondrá a prueba la salud del sector financiero. En primer lugar, el llamado nexo bancario-soberano podría empeorar. Con niveles de deuda elevados, los gobiernos tienen menos capacidad para apoyar a los bancos en dificultades, y si lo hacen, los costos de endeudamiento soberano podrían aumentar aún más. Al mismo tiempo, cuanta más deuda soberana de sus países poseen los bancos, más expuestos están sus balances a la fragilidad fiscal soberana. El aumento combinado de las tasas de interés, la deuda soberana y la proporción de esa deuda en el balance del sector bancario amplifica la vulnerabilidad del sector financiero.

El nexo bancario-soberano se está extendiendo desde las economías avanzadas a las economías en desarrollo y a algunos mercados emergentes vulnerables. Por ejemplo, el sistema bancario de los países de ingreso bajo posee actualmente en promedio en torno al 13% de la deuda soberana nacional, el doble que hace diez años.

Es más, cuando el espacio fiscal está limitado por el elevado endeudamiento, puede aumentar el riesgo de que las autoridades monetarias se vean obligadas a tolerar desviaciones de su objetivo de estabilidad de precios para apoyar las finanzas públicas o el sistema financiero. Esto es especialmente cierto en el caso de los países con niveles elevados de deuda pública. Si tales presiones surgieran en países de importancia sistémica, también podría aumentar la volatilidad de los mercados financieros, incrementando el costo del financiamiento para las empresas y los hogares de todo el mundo. Si las preocupaciones por la deuda repercutieran en las tasas de interés de referencia, esto podría distorsionar los precios de los activos y perjudicar el funcionamiento del mercado.

Por último, la estabilidad financiera podría verse tensionada en los mercados emergentes cuyos fundamentos económicos son relativamente más débiles, ya que los niveles elevados de deuda los hace mucho más vulnerables a las salida de capitales, la depreciación de los tipos de cambio y el aumento de las expectativas de inflación.

Consecuencias en materia de políticas

De las consideraciones anteriores se desprenden algunas implicaciones importantes para la política económica.

Ante todo, los países deberían comenzar a reconstruir su margen de maniobra fiscal, de forma gradual y realista, y garantizar la sostenibilidad a largo plazo de su deuda soberana.

Será más fácil reconstruir ese margen mientras las condiciones financieras sean relativamente acomoditicias y el mercado laboral se mantenga fuerte; es mucho más difícil hacerlo cuando las condiciones desfavorables del mercado obligan a ello. Una consolidación fiscal duradera también permitirá que las tasas de política monetaria bajen más rápidamente, lo que debería reducir cualquier efecto adverso sobre la macroeconomía. Si bien es necesario un ajuste considerable de las finanzas públicas, esto no debe interpretarse como un llamado a la austeridad. Un giro demasiado brusco podría ser contraproducente y empujar a las economías a la recesión. Lo que hace falta es una primera serie de medidas realistas en ese sentido, seguidas de pasos graduales posteriores en la misma dirección.

En segundo lugar, para preservar la estabilidad financiera, las pruebas de tensión deben tener debidamente en cuenta los efectos sobre los bancos y las instituciones financieras no bancarias del aumento de las tasas de interés soberanas más elevadas y de posibles episodios de iliquidez en los mercados. Las autoridades públicas también deben centrarse en mejorar las infraestructuras del mercado para estimular la negociación, perfeccionar los procesos de determinación de precios y desarrollar los mercados, incluso en los mercados de deuda soberana más líquidos.

En tercer lugar, no se deben posponer las reformas estructurales, ya que al potenciar el crecimiento futuro, son la mejor manera de ayudar a estabilizar la dinámica de la deuda.