“Esta vez no fuimos nosotros”, dijo el entonces gobernador del banco central de México, Guillermo Ortiz, cuando se desató la crisis financiera mundial de 2008.

Hablaba en nombre de las economías emergentes, acostumbradas a ser el epicentro de los problemas macroeconómicos. Esa afirmación tiene hoy aún más validez: la mayoría de los países de la región no solo mostraron resiliencia frente a los grandes shocks de los últimos tres años—la pandemia, el aumento de inflación mundial, las tensiones comerciales entre las principales economías y las condiciones financieras mundiales más restrictivas—sino que, además, supieron dar una respuesta adecuada desde el punto de vista de las políticas macroeconómicas.

Es cierto que hay importantes desafíos pendientes, como el flojo crecimiento económico y los elevados niveles de endeudamiento, pero estos son más fáciles de abordar cuando más países de la región cuentan con marcos macroeconómicos sólidos y eficaces.

El FMI está aquí para brindar ayuda, colaborando con las autoridades para que el impulso de su firme respuesta a los recientes desafíos no se desvanezca. Nuestro objetivo común debería consistir en fomentar un crecimiento económico que beneficie a todos los segmentos de la sociedad. Esto implica aprovechar las oportunidades de la transición energética, abrir más las economías a las ventajas del comercio mundial y afianzar las actuales redes de protección para resguardar mejor a los ciudadanos, entre otras prioridades.

Primeros en actuar

Al igual que muchos otros, los países latinoamericanos tuvieron fuertes déficits públicos en 2020, debido a una combinación de mayor gasto y menores ingresos. Fueron tiempos excepcionales, en los que se precisaba una respuesta complementaria a la política monetaria expansiva. Era crucial proteger vidas y los medios de vida.

Pero a diferencia de muchos otros países en todo el mundo, la mayoría de los países de la región retiraron oportunamente la importante expansión fiscal desplegada durante la pandemia.

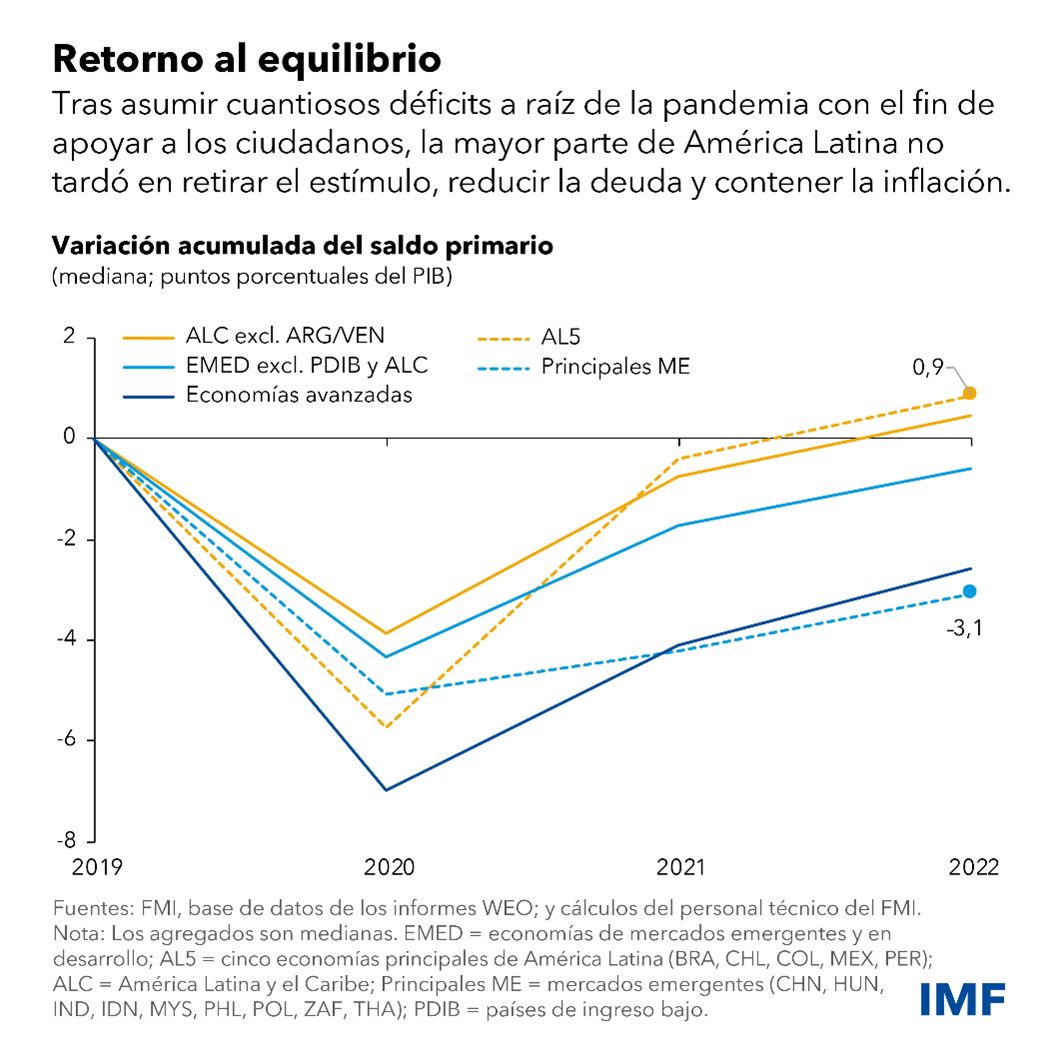

El déficit fiscal primario de las cinco economías más grandes y con un marco de tipo de cambio flexible y metas de inflación—Brasil, Chile, Colombia, México y Perú, grupo conocido como AL5—aumentó 6 puntos porcentuales del PIB en 2020, mientras que en la región en su conjunto el aumento fue de 4 puntos porcentuales. Esto contrasta con un aumento de 7 puntos porcentuales en las economías avanzadas y con poco más de 5 puntos porcentuales en las economías de mercados emergentes de otras latitudes.

La divergencia más marcada se observó en 2021 y 2022. Mientras que las economías de AL5, y de hecho casi toda la región, retiraron por completo este estímulo fiscal, incluso alcanzando resultados primarios por encima de los niveles observados antes de la pandemia, los países avanzados y otras economías emergentes preservaron una parte considerable de la expansión, alrededor de 3 puntos porcentuales. Este repliegue anticipado contribuyó a reducir las relaciones deuda pública/PIB, pero también ayudó a contener la inflación.

De hecho, frente a la mayor escalada inflacionaria desde la adopción de los sistemas de metas de inflación, los países actuaron con excepcional rapidez, y subieron las tasas de interés más temprano y hasta niveles más altos que otros países. Ahora la inflación está disminuyendo, las monedas se han apreciado en los últimos meses y el debate en la actualidad gira en torno al ritmo de futuros recortes de las tasas de interés, que algunos países ya han puesto en marcha, a diferencia de lo que sucede en otras regiones, donde aún se está deliberando sobre nuevas alzas.

Es notable también que las expectativas de inflación a mediano plazo hayan variado poco en América Latina, lo que pone de manifiesto la credibilidad de los marcos de metas de inflación, un fenómeno observado en varios otros países a través del mundo. Además, la región no experimentó ninguna tensión financiera considerable, a pesar de las bruscas fluctuaciones cambiarias. Esto es atribuible a la mejora de la regulación y supervisión financiera de las últimas dos décadas, a un temor mucho menor a permitir la flotación del tipo de cambio, y a la capacidad del sector privado para mitigar y gestionar los riesgos derivados de la exposición cambiaria.

Si bien es cierto que hay diferencias entre los países y que aún se puede lograr una mayor estabilidad macroeconómica, es admirable y destacable el cambio respecto de la época en que la región estaba plagada de problemas económicos.

Políticas con los componentes adecuados

Este marco general de políticas macroeconómicas —que incluye metas de inflación, autonomía de parte de los bancos centrales, flexibilidad cambiaria, reglas fiscales que buscan garantizar la sostenibilidad fiscal pero con márgenes para desvíos en casos excepcionales, e integración financiera internacional— se ha expandido más allá de los países de AL5. Países como Uruguay, la República Dominicana, Paraguay y Costa Rica han adoptado este marco y logrado muy buenos resultados. Eso no debería sorprendernos; así es como se conduce la macroeconomía en países pequeños, abiertos, avanzados y prósperos, como Nueva Zelandia, Australia, Suecia o Canadá.

Esta forma de estructurar la política macroeconómica es también potencialmente más amigable con el resto del mundo que las alternativas, ya que no requiere necesariamente una acumulación excesiva de reservas internacionales y facilita los movimientos internacionales de capital. De todos modos, siempre surgirán shocks imprevistos que tienden a ser más difíciles de absorber en una región aún en desarrollo. De ahí que sea necesario mantener la vigilancia y constituir o recomponer amortiguadores, ya sea mediante reservas o con otros mecanismos de seguro, como las líneas de crédito precautorio del FMI.

Abordar retos pendientes

Desde luego, el hecho de que últimamente se hayan logrado buenos resultados en materia de gestión macroeconómica no significa que no existan grandes desafíos y dificultades.

Varias economías se enfrentan a niveles excesivos de deuda pública. Un problema que afecta incluso a economías robustas y que de hecho ya existía antes de la pandemia cuando había una preocupante trayectoria ascendente que ponía de manifiesto la necesidad de seguir trabajando para garantizar la sostenibilidad. Esta labor se torna incluso más difícil en medio de condiciones externas menos favorables.

Algo aún más inquietante es que otros países están enfrentando riesgos significativos derivados de políticas macroeconómicas insostenibles. Abordar esos riesgos no es nada sencillo, sobre todo si predomina el cortoplacismo.

Aun así, hay varios países que han logrado reconstruir sus marcos macroeconómicos, algunos con apoyo del FMI.

También hay desafíos más profundos que exigen urgente atención en toda la región, incluyendo:

- Fomentar el potencial de crecimiento a largo plazo y superar el estancamiento de la productividad.

- Mejorar la distribución persistentemente desigual del ingreso y el poder.

- Contribuir a mitigar el cambio climático y a adaptarse a sus efectos.

- Frenar el avance de la delincuencia y disminuir la sensación de inseguridad, que son las preocupaciones que encabezan las encuestas ciudadanas.

- Adaptarse a la automatización, la robotización y la digitalización.

Una macroeconomía ordenada es el primer requisito para abordar estos desafíos. Los logros alcanzados por varios países de la región en los últimos años nos permiten abrigar una sensación renovada de esperanza y optimismo ante el futuro.