Autores: Francesca Caselli, Vitor Gaspar, Gee Hee Hong, Paulo Medas

Tras el excepcional apoyo relacionado con la pandemia, los gobiernos deben promover la desinflación y la estabilidad financiera, además de proteger a los más vulnerables y salvaguardar las finanzas públicas.

En los tres años transcurridos desde el inicio de la pandemia, la política fiscal ha avanzado mucho hacia su normalización. Los gobiernos han retirado el apoyo fiscal excepcional, y la deuda pública y los déficits se están reduciendo desde niveles sin precedentes. Esto está sucediendo en un contexto de alta inflación, mayores costos de endeudamiento, perspectivas de crecimiento más débiles y riesgos financieros elevados. La sostenibilidad de la deuda es motivo de preocupación en muchos países.

En el último Monitor Fiscal se analiza cómo las condiciones económicas excepcionales desde la pandemia han determinado los resultados fiscales. Se insta a mantener políticas coherentes para reducir la inflación hasta el nivel fijado como meta, abordar los riesgos para las finanzas públicas, además de proteger a los más vulnerables y salvaguardar la estabilidad financiera.

Sortear los momentos de volatilidad

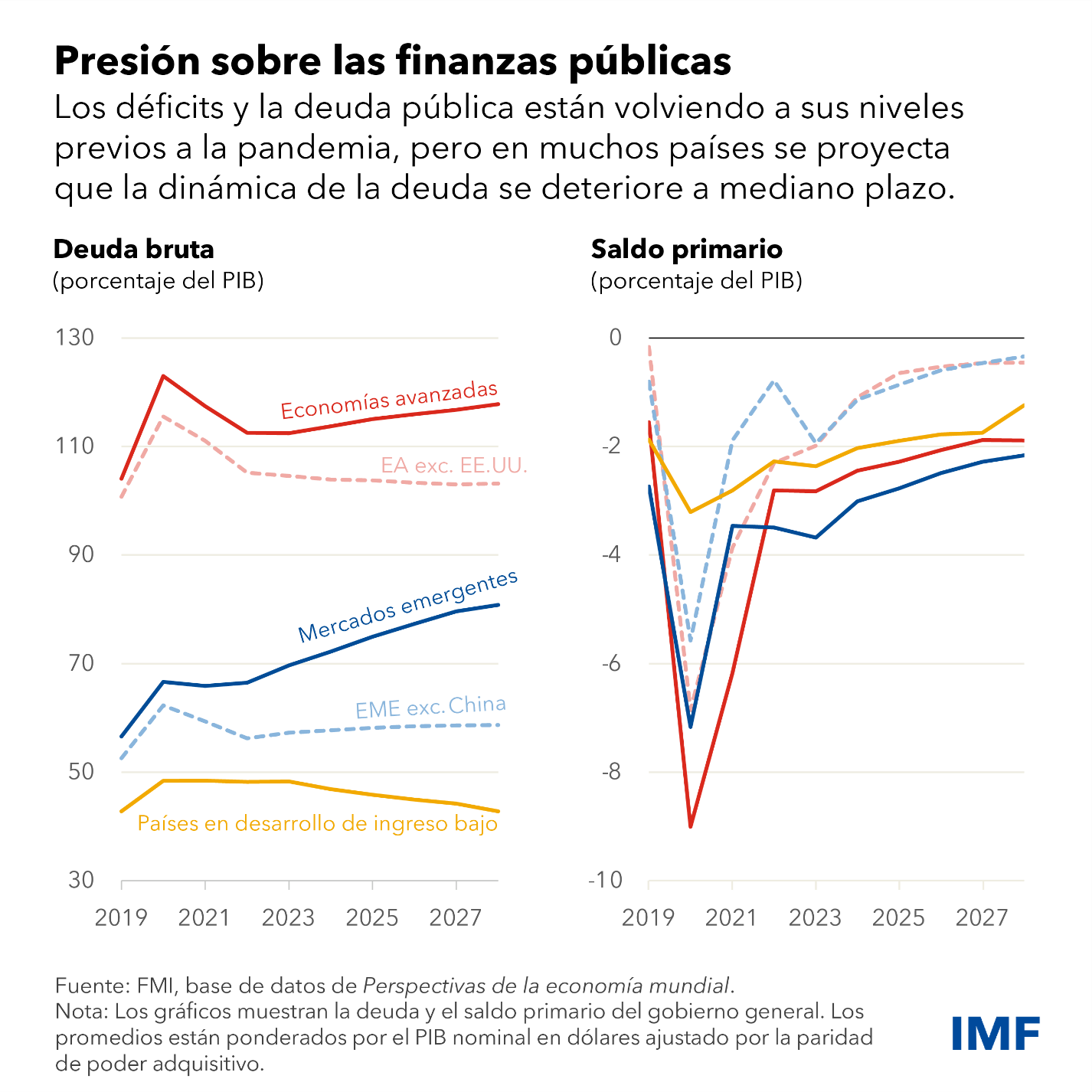

Tras el aumento histórico de la deuda pública hasta casi el 100% del producto interno bruto en 2020, debido a la contracción económica y el ingente apoyo público, los déficits fiscales se han reducido, conforme las medidas fiscales excepcionales relacionadas con la pandemia han llegado a su fin.

El año pasado, prácticamente tres cuartas partes de los países endurecieron tanto la política fiscal como la monetaria. Como resultado, la deuda pública ha registrado en los dos últimos años la disminución más pronunciada en 70 años y se situó en 92% del PIB a finales del pasado año, todavía en torno a 8 puntos porcentuales por encima de las proyecciones previas a la pandemia. Los déficits primarios también se están reduciendo con rapidez y acercándose a los niveles anteriores a la pandemia.

Tras un brusco descenso en 2020, el PIB nominal aumentó en los dos últimos años en muchos países, lo que ha ayudado a las finanzas públicas. Este aumento se debe a un fuerte repunte económico y al inesperado aumento de la inflación, que han propiciado que el crecimiento del PIB nominal y los ingresos tributarios sean mayores de lo previsto.

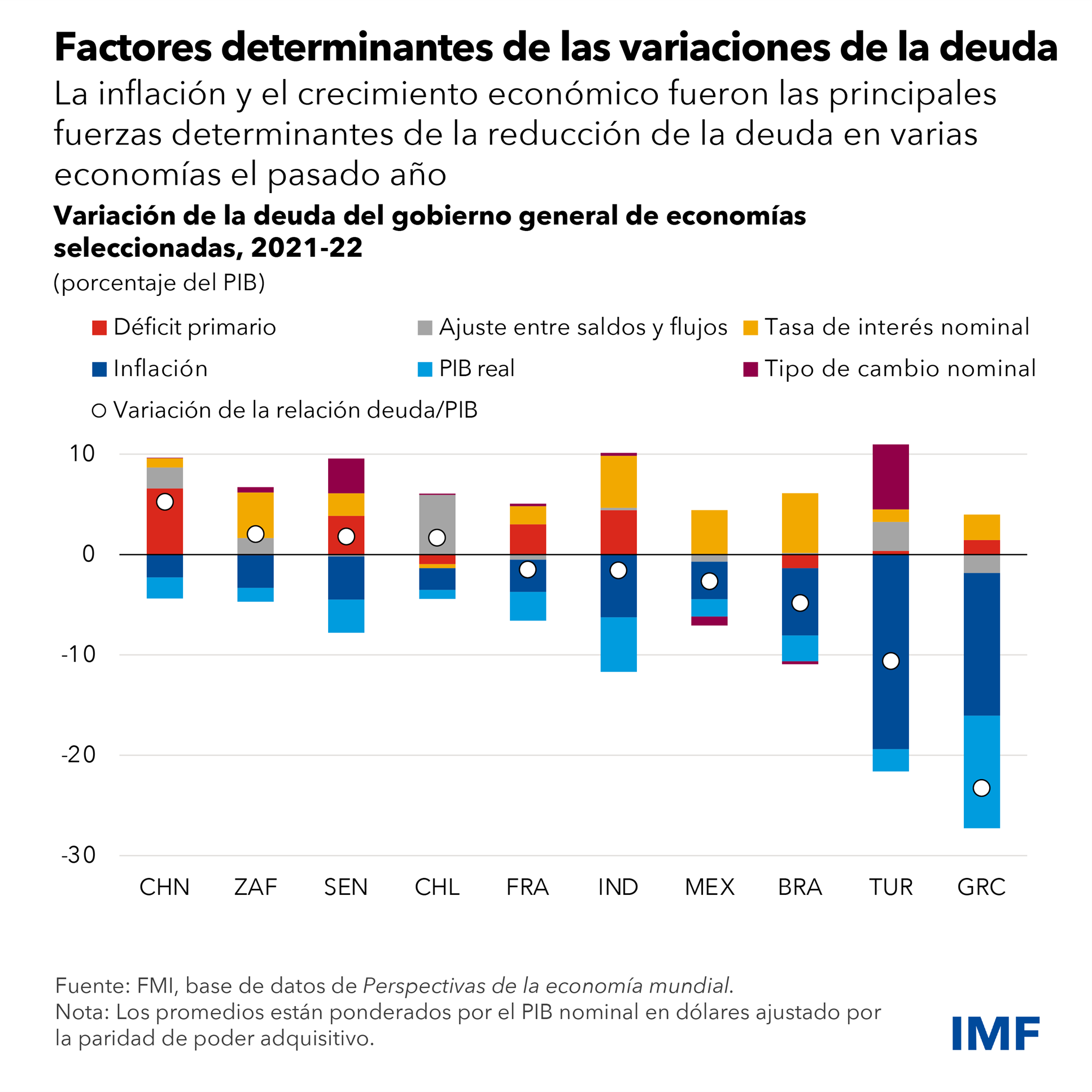

En promedio, las economías avanzadas y de mercados emergentes (excluida China) experimentaron el pasado año reducciones de la deuda de aproximadamente 2% a 3% del PIB, gracias en gran parte a las sorpresas inflacionarias. El ritmo de las reducciones del déficit y la deuda han variado según la rapidez con la que los países han salido de la pandemia y cómo se vieron afectados por los shocks posteriores. Los países que se enfrentaron a una crisis energética o alimentaria más grave, endurecieron la política de forma más gradual, ya que los gobiernos tuvieron que proteger a los hogares y a las empresas tanto con medidas focalizadas como no focalizadas.

La incidencia de las sorpresas inflacionarias en la reducción de la deuda estuvo determinada por el tamaño y la composición de la deuda en cada país. Los países con altos niveles iniciales de deuda, combinados con grandes sorpresas inflacionarias y un fuerte crecimiento, experimentaron importantes reducciones de la deuda. En algunas economías de mercados emergentes y países de ingreso bajo, la depreciación de los tipos de cambios, los déficits primarios y los mayores costos de endeudamiento incidieron de forma importante en la dinámica de la deuda, y limitaron los efectos del aumento de la inflación en los coeficientes de endeudamiento.

La mayor austeridad presupuestaria ha complicado un ejercicio de equilibrismo ya difícil para los países de ingreso bajo, y entorpece nuevos avances hacia los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Los países también se han visto vapuleados por la crisis del costo de vida y la inseguridad alimentaria, y esto ha provocado que la reducción mundial de la pobreza se estanque.

Apoyar la estabilidad

Las perspectivas a corto plazo son complejas. En un entorno de alta inflación, condiciones financieras más restrictivas y deuda elevada, las autoridades deben dar prioridad a mantener una política fiscal coherente con las políticas de los bancos centrales con el fin de fomentar la estabilidad financiera y de precios.

Muchos países necesitarán una orientación fiscal restrictiva para contribuir al proceso de desinflación en curso, en especial si persisten los altos niveles de inflación. Una política fiscal más restrictiva permitiría que los bancos centrales no tengan que aumentar tanto las tasas, lo que ayudaría a contener los costos de la deuda pública y mantendría las vulnerabilidades financieras bajo control.

Las políticas fiscales más restrictivas necesitan redes de protección social mejor focalizadas para proteger a los hogares más vulnerables y que den respuesta a la inseguridad alimentaria, y también deben contener el crecimiento del gasto general, frente a las presiones sociales que posiblemente afronten los gobiernos para compensar los incrementos pasados del costo de vida.

Pero los riesgos son elevados, y las autoridades tendrán que estar preparadas para responder con rapidez. Si la turbulencia financiera deviene en una crisis sistémica, es posible que se necesite una rápida intervención de la política fiscal para facilitar las resoluciones. Si la actividad económica se debilita de forma sustancial y aumenta el desempleo, los gobiernos deben permitir que los estabilizadores automáticos funcionen (por ejemplo, permitir que crezcan los déficits a medida que las prestaciones por desempleo aumentan o los ingresos tributarios se reducen), en especial si las presiones inflacionarias están bajo control y se dispone de espacio fiscal.

Reducir las vulnerabilidades de la deuda y recomponer los amortiguadores fiscales con el tiempo es una prioridad principal. Pese al ajuste gradual de la política fiscal que se prevé en los próximos años, proyectamos que la deuda pública mundial aumentará, impulsada por algunas de las principales economías avanzadas y de mercados emergentes. De forma más general, las preocupaciones sobre las vulnerabilidades de la deuda se han intensificado en muchos países. En las economías en desarrollo de ingreso bajo, los mayores costos de endeudamiento también están lastrando las finanzas públicas, y 39 países ya sufren, o están por sufrir, tensiones por sobreendeudamiento.

Los países deben redoblar esfuerzos para desarrollar marcos fiscales creíbles basados en riesgos que, con el tiempo, reduzcan las vulnerabilidades fiscales y generen el margen necesario para afrontar futuros shocks. El refuerzo de los marcos fiscales puede combinar el afianzamiento de las instituciones con una modernización de las reglas fiscales. Los planes fiscales a mediano plazo deben incluir un compromiso claro de las políticas con la sostenibilidad de la deuda —es decir, anunciar medidas o reformas específicas de gasto e ingreso—, así como aportar flexibilidad para adaptarse ante los shocks.

Los países de ingreso bajo afrontan desafíos especialmente graves. Realizar esfuerzos renovados para incrementar el ingreso es fundamental para restablecer la sostenibilidad fiscal, hacer frente a la crisis del costo de vida y alcanzar los Objetivos de Desarrollo Sostenible. Pese a las múltiples olas de reformas tributarias, los ingresos no dejan de ser insuficientes, y se sitúan por debajo de los niveles que permiten al Estado cumplir su cometido de lograr un desarrollo sostenible e inclusivo. La cooperación internacional es crucial para ayudar a estos países a resolver las cargas insostenibles de la deuda de manera oportuna y ordenada.

—Este blog se basa en el capítulo 1 de la edición de abril de 2023 del Monitor Fiscal: “Las políticas en vías de normalización”.