Transformación del negocio, inversión en tecnología, y mejora de la experiencia del usuario. La carrera por liderar la digitalización bancaria será la gran tendencia del sector financiero en este año, ya que además de suponer una ventaja competitiva se ha convertido en una de las palancas para mejorar la eficiencia de las entidades, lastrada en el último año por el entorno de tipos negativos que se prolongarán durante los próximos meses.

Así se desprende del informe Top Trends in Retail Banking: 2020, elaborado por Capgemini y al que ha tenido acceso CincoDías, que anticipa las principales tendencias en las que se moverá la banca comercial durante el año que acaba de comenzar.

Los expertos de la consultora señalan que los bancos están impulsando la colaboración con ‘fintechs’ y ‘RegTechs’ para atender a una base de clientes más amplia y poder ofrecer nuevas líneas negocios, como microcréditos y productos de inversión. Y es que, el citado entorno de tipos negativos ha provocado que el negocio bancario tradicional ya no sea tan rentable, por los que las entidades deben explorar nuevas vías para elevar los ingresos.

De hecho, los grandes bancos están centrando sus estrategias en atraer más clientes digitales. A cierre de septiembre de 2019, los últimos datos disponibles, Santander tenía 36,2 millones de clientes digitales en todos los mercados en los que opera (+20%). Por su parte, BBVA atesora 31 millones de clientes digitales (+17%) y además fue elegido como mejor banco digital por Forrester Research. Recientemente, la entidad presidida por Carlos Torres anunció que ha empezado a ofrecer información sobre mercados financieros a través de Bixby el asistente virtual de Samsung.

Igualmente, CaixaBank potenciará en 2020 la digitalización (es, de hecho, uno de los pilares de su plan estratégico hasta 2021) tras culminar en el último año la reestructuración de plantilla y adelantar los planes para actualizar la red de oficinas. Sabadell tiene 4,9 millones clientes digitales, mientras que Bankia suma 4,2 millones (+20%) que representan más de la mitad de sus clientes totales. Bankinter, con un modelo de negocio distinto al de las grandes entidades, señala que el 94,5% de los clientes se relacionan con el banco digitalmente.

Por otro lado, el estudio de Capgemini indica que, para hacer frente a las interfaces que ofrecen las ‘fintechs’ y ‘BigTechs’, más ágiles e intuitivas, los bancos buscan crear una experiencia más fluida en todos los puntos de contacto con el cliente. En ese sentido, las entidades están implementando herramientas de inteligencia artificial para mejorar la experiencia y blockchain para reforzar la seguridad. Además, los expertos resaltan que la tecnología de última generación “está ayudando a los bancos a cumplir con la regulación y crear procesos que aumentan la eficiencia operativa”.

La inversión en tecnología también irá destinada a la formación del personal financiero. El informe explica que los bancos “se han dado cuenta de la importancia de una cultura en la que los empleados reciben preparación para el futuro con un enfoque digital. Las ‘BigTechs’ y otras empresas tecnológicas están atrayendo al talento, por lo que una cultura bancaria que fomente la formación es más importante que nunca”. Basándose en los cálculos de JP Morgan, el estudio señala que los bancos invertirán 350 millones de dólares (313 millones de euros) durante los próximos cinco años en la formación digital de sus plantillas.

Ajustes y fusiones

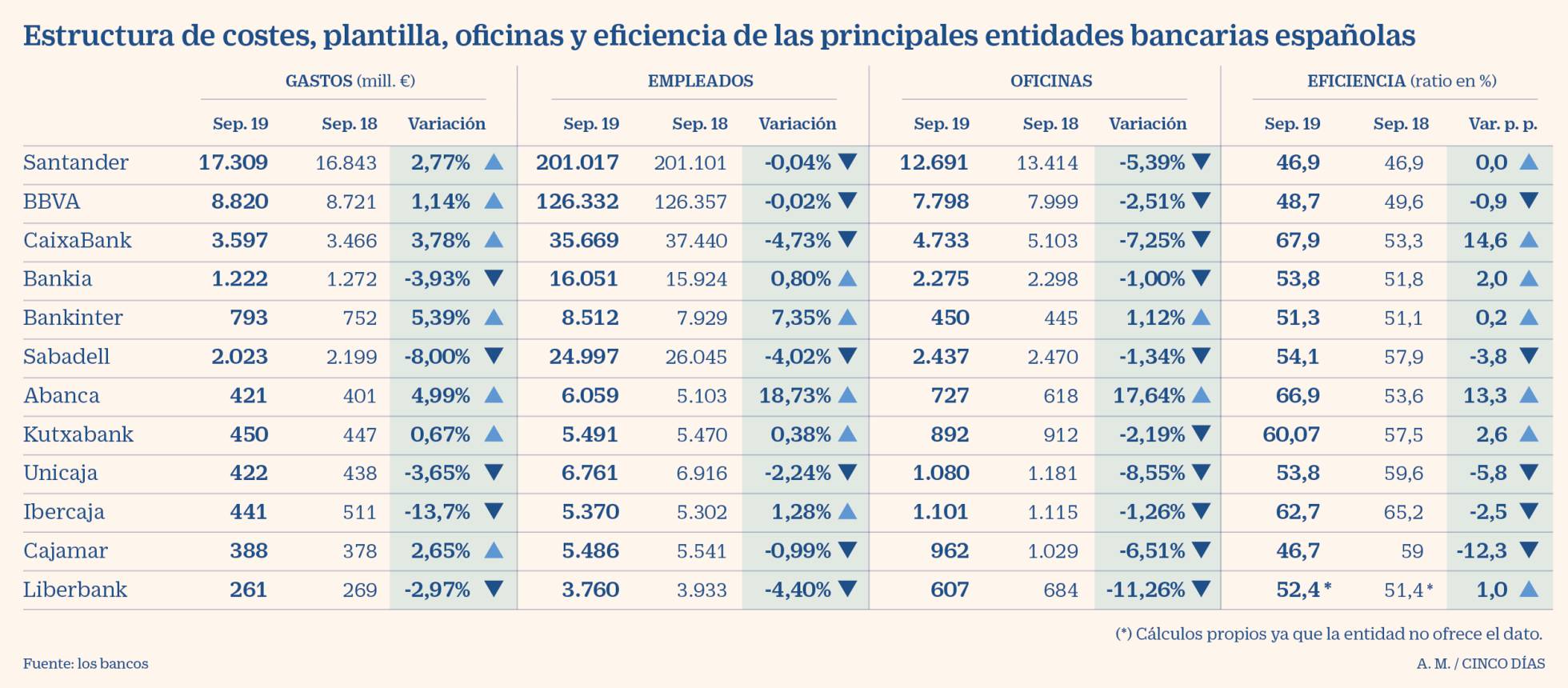

A pesar de los ajustes de plantilla acometidos en 2019, las previsiones de analistas indican que los bancos seguirán buscando este año vías para mejorar sus ingresos a través de nuevas reestructuraciones de plantillas y oficinas.

Y es que, con los datos cerrados en los primeros nueve meses de 2019, las principales entidades (a excepción de Bankia y Sabadell) aumentaron los gastos, aun habiendo recortado plantillas y número de oficinas. Es el caso de Santander, BBVA, Caixabank y Bankinter.

Además, los niveles de capital de la banca española al igual que la rentabilidad, siguen estando por debajo de la media europea. Es por ello que tanto el Banco de España como el Banco Central Europeo han venido animando en los últimos tiempos a fusiones para crear sinergias que mejoren, precisamente, la eficiencia. De hecho, el gobernador del Banco de España, Pablo Hernández de Cos señaló recientemente que mejorando la eficiencia y reduciendo la morosidad, los ingresos aumentarían en unos 5.000 millones anuales.

En este escenario, las entidades medianas se sitúan en el centro de la diana. Unicaja y Liberbank protagonizaron en 2019 un intento de fusión que podrían retomar en este año. La banca mediana se ha encargado de elevar sus ingresos y rentabilidad, que se sitúa aun lejos del coste de capital, y una fusión reforzaría los balances y el negocio bancario.